En bref, retour sur le vrai bilan côté banquier

- Le banquier attend transparence, clarté et conformité, rien ne lui échappe et la moindre anomalie refroidit la salle plus vite qu’un mauvais café.

- La préparation d’un dossier solide transforme le stress en opportunité, présentation limpide à l’appui, avec les grands classiques : bilan, compte de résultat, annexes.

- L’équilibre entre fonds propres, dettes et trésorerie fait tout, un stock dormant ou une dette explosive se repèrent à des kilomètres : ici, l’exigence gagne.

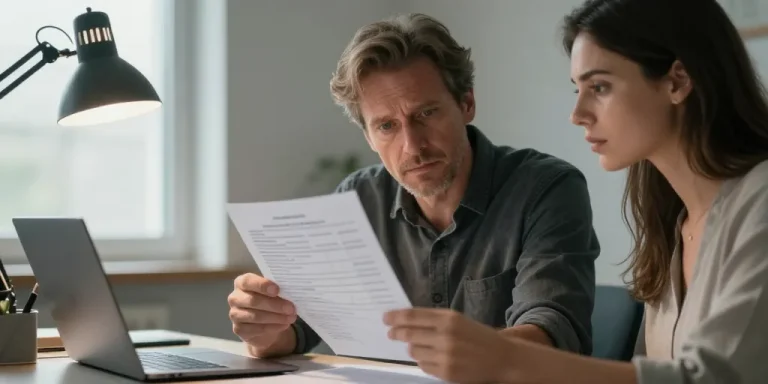

Un matin, vous entrez dans le bureau du conseiller, le dossier sous le bras, le front à peine plissé. Certainement pas la garden-party du service RH, ni le petit-déj tranquille en salle de repos. Ce rendez-vous sent la réalité brute, parfois même le café tiède et l’horloge murale qui agace. Vous croyez venir présenter des chiffres, en réalité, vous exposez le moteur même de votre boîte. Soufflez une seconde, personne ne raffole de ces face-à-face bancaires, pas même le type de l’autre côté du bureau. Les tables, les nourrices à câbles, l’écran interposé, tout rappelle que le jeu reste grand ouvert.

Le contexte et les enjeux de l’examen bancaire d’un bilan comptable

Tout ne tient pas à une simple addition de colonnes. La réunion installée, la tension grimpe, chacun vient avec son objectif à peine dissimulé. Vous fixez la feuille, le banquier l’examine, l’expert-comptable compare, et la drôle de triangulaire s’enclenche. Un banquier, un entrepreneur, un technicien, personne ne relâche la vigilance. Ce schéma, il structure la négociation, l’accord, le projet qui vous sortira peut-être la tête de l’eau. Ah oui, nul besoin de feindre l’indifférence, il existe toujours une stratégie cachée de chaque côté.

Le rôle du banquier dans l’analyse de la santé financière d’une entreprise

Désormais, le banquier se place comme chef d’orchestre. Vous posez vos ambitions, il protège la banque, il jauge votre audace. Il impose la cadence, il détient la clé, il détient le pouvoir de valider ou non. Vous ressentez cet équilibre ténu entre confiance et méfiance. L’objectivité de l’expert-comptable, ça compte, mais jamais autant que l’intuition du banquier. Cependant, rien n’empêche un retournement de situation. Vous pouvez parfois sortir l’argument qui tue, celui qui fait mouche au bon moment !

Les objectifs de l’entreprise lors de la préparation d’un bilan à destination des établissements bancaires

Votre objectif reste simple, mais pas naïf, convaincre et séduire. Obtenir une ligne de crédit, rassurer, éviter le piège du taux rédhibitoire, tout repose dans la préparation. Un bilan mal présenté jette un froid immédiat, par contre, un dossier travaillé impressionne. L’avantage va, de fait, à celui qui présente un tableau limpide. Vous exprimez votre rôle de capitaine, vous sortez la tête haute, jamais en position de défenseur sans argument.

Les principales attentes du banquier, transparence, clarté et conformité

Vous connaissez la règle : rien n’échappe à l’œil acéré de votre interlocuteur. Transparence, clarté, conformité, ce triptyque structure toute validation. Le conseiller guette le faux pas, vérifie vos annexes, lit l’avis de l’expert. Un oubli, et il hausse les sourcils. Mauvaise pioche, vous le sentez tout de suite. En bref, la première impression pèse lourd, bien plus qu’un ratio, qu’un graphique de liquidité ou qu’un argument vide.

Le processus d’étude et de validation d’un dossier de financement

Vous suivez un parcours bien balisé, pas de raccourci, chaque étape compte. Réception du dossier, contrôle approfondi, analyse pointue, prise de décision, c’est la séquence normale. Les banques de 2026 affichent plus de réactivité, mais l’exigence gagne aussi en rigueur. Une pièce manquante vous ralentit, une omission prolonge le délai inexplicablement. La complétude, la perfection documentaire, voilà ce qui séduit plus que jamais.

Tableau 1 , Les grandes étapes du traitement d’un dossier de bilan par le banquier

| Phase | Objectif | Interlocuteur principal |

|---|---|---|

| Réception & vérification des documents | Contrôle de la conformité et complétude | Chargé d’affaires bancaire |

| Analyse financière détaillée | Évaluation de la solidité et de la solvabilité | Analyste crédit |

| Décision du comité de crédit | Arbitrage après échanges internes | Comité bancaire |

| Retour vers le chef d’entreprise | Communication de la décision et négociation | Chargé d’affaires bancaire |

Retenez que la moindre anomalie, même une signature oubliée, peut faire capoter l’ensemble. Le banquier cherche de la cohérence partout, jusque dans la note de bas de page.

Les postes clés du bilan comptable étudiés par un banquier

Il faut regarder la structure du bilan avec franc-parler et honnêteté. Vous adoptez désormais cette posture, le détail ne se cache plus.

Les fonds propres et capitaux propres

Votre capital social, les réserves accumulées, les résultats des cycles précédents, tout atterrit dans le viseur du comité bancaire. Le banquier s’attarde sur la solidité, recherche le rapport de force entre fonds propres et endettement. Un déséquilibre, et la méfiance surgit illico. Rien d’étonnant, la confiance se construit sur l’assise et la constance. De fait, voiçi le socle sur lequel vous bâtissez chaque négociation.

Les dettes à court et long terme

Le tableau se complexifie tout à fait, la banque isole chaque ligne du passif. Si la dette court terme explose face à des fonds propres anémiques, l’alerte résonne brutalement. En 2026, la priorité se place sur la capacité d’autofinancement, pas sur la croissance turbo désertée de logique. Cet équilibre, il détermine la possibilité d’accord immédiat.

Les actifs immobilisés, circulants et l’état de la trésorerie

Soyez lucide, la valorisation de vos actifs rassure d’entrée. Un stock surdimensionné joue contre vous, tout comme des créances dormantes. Par contre, le banquier apprécie une trésorerie sous contrôle, des immobilisations raisonnables et vérifiées. Cette vigilance devient monnaie courante, pas de place pour l’approximation.

Tableau 2 , Principaux ratios financiers et interprétation

| Nom du ratio | Formule simplifiée | Indication pour le banquier |

|---|---|---|

| Ratio d’endettement | Dettes totales , Capitaux propres | Niveau de risque, dépendance aux financements externes |

| Fonds de roulement | Actif circulant , Dettes à court terme | Capacité à couvrir les engagements à court terme |

| Capacité de remboursement | Endettement net , Capacité d’autofinancement | Possibilité de rembourser un nouvel emprunt |

| Ratio de liquidité générale | Actif circulant , Passif à court terme | Liquidités immédiates disponibles |

Combinez ces outils, vous tenez la barre. Chaque ratio fonctionne comme un indicateur de pilotage. La confiance ne se décrète pas, elle se mesure. Le moindre dérapage suffit à voir la proposition ralentir.

La préparation optimale d’un dossier en vue d’un rendez-vous bancaire

Préparez-vous, désormais, rien ne pardonne l’amateurisme. La montagne de pièces à fournir ne s’esquive pas, personne en 2026 ne passe au travers.

Les documents comptables incontournables à présenter

Vous devez arriver avec la totalité des documents attendus. Bilan, compte de résultat, annexes, tout passe au crible désormais. L’oubli d’un document s’apparente à un auto-sabordage. Ce ne sont pas des cas isolés, les banques exigent, scrutent, analysent, questionnent.

La présentation et la mise en valeur des points forts du bilan

Vous savez convaincre, rendre vivant même le tableau le plus sec. Graphiques précis, commentaires synthétiques, explication des fluctuations, évitez toute esquive. Le banquier préfère l’analyse honnête plutôt que l’effet de manche, pas de suspens. En bref, la présentation délibérément factuelle force l’écoute du comité. Préparez-vous à défendre les points forts, sans masquer de points sensibles.

Les points de vigilance à identifier avant une négociation bancaire

Vous détectez préalablement les signaux faibles, pas question d’improviser devant la banque. Endettement excessif, fonds de roulement oscillant, actifs incertains, chaque faille peut coûter cher. C’est systématique, un contrôle interne vigoureux fait la différence. Le banquier ne retiendra qu’une chose, la cohérence globale et les marges de progression.

Les conseils pour anticiper les questions du banquier et renforcer la confiance

Mettez-vous à sa place, visualisez ses doutes, préparez des réponses concrètes. Répétez votre exposé, imaginez sa posture et ses questions. Montrez vos incertitudes, ne jouez pas la carte du storytelling enjôleur. La transparence, elle paie plus que la perfection surfacique. De fait, les banquiers de 2026 veulent du terrain, non des mots vides.

Vous l’expérimentez, chaque rendez-vous construit votre posture de manager, d’entrepreneur, de négociateur. Un bilan ne ment jamais longtemps, le charisme colore l’échange, mais la compétence s’impose. Le collectif prime toujours, banquier, expert et responsable avancent main dans la main. Prêts à sortir du bureau avec une confiance neuve ? Rien ne remplace l’esprit d’équipe, tout à fait, la cohésion reste votre meilleure carte.